沙漠玫瑰——海螺水泥投资价值分析(二)

水泥,很多人的感觉是又熟悉有陌生,我们的世界充满了水泥的产品,但是自己不会直接用, 我们就从水泥的认识开始,分析海螺水泥的竞争力。

水泥最早是罗马人发明的硅酸盐胶凝材料,自诞生之日起就没什么变化,没有技术上的含金量,自然也不会有品牌,也没有被技术颠覆的可能,我们还会一直使用水泥很久。

水泥大体上分为低标号和高标号,标号是水泥“强度”的指标,水泥的强度高低直接影响混凝土的高低。一般来说,水灰比与混凝土强度成反比,水灰比不变时,通过增加水泥用量来提高混凝土强度是错误的,此时只能增大混凝土和易性,增大混凝土的收缩和变形。高标号就是强度高(更硬,标号42.5),低标号就是没那么硬(标号 32.5),国家市场监督管理总局与国家标准化管理委员会批准GB175-2007《硅酸盐通用水泥》3号修改单,复合硅酸盐水泥32.5强度等级(PC32.5)将取消,修改后将保留42.5、42.5R、52.5、52.5R四个强度等级,将于2019年10月1日起实施。高标号水泥对熟料的掺和量有所增加,强度增加。而在建筑施工上,混凝土标号的提升有利于提升强度储备,并不会导致材料用量的减少,因此对水泥熟料的需求形成利好,提升产能利用率,缓解产能供给过剩的矛盾。

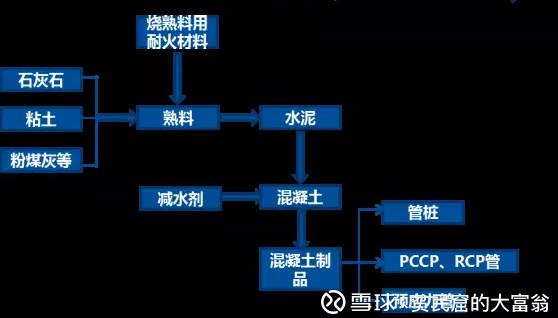

熟料是什么呢?熟料就是水泥的半成品,把天然的石灰石及粘土(碳酸钙、二氧化硅)煅烧成熟料(氧化钙),熟料加适量石膏共同磨细后,即成硅酸盐水泥(主要由CaO.SiO2 .Al2O3和Fe2O3)。

水泥的生产就两步,利用矿山资源生产熟料,用粉磨站生产水泥,水泥和沙石、减水剂一起搅拌就成了混凝土,用混凝土就可以盖房子、铺路、修桥。

水泥加水就变成石头,可是空气里含水,偏偏水泥太不值钱,一吨才两三百,也就值个露天堆放,因此水泥通常意义上认为不可库存(实际上一般生产企业有1个月左右的库容量);熟料库存时间比水泥可以略长。

水泥因为生产门槛低、同质化严重,所以吨利润很低,也就几十块钱,产出的水泥要卖出去就要运输,距离远了运输成本高就不盈利,所以水泥的生产销售半径是有限的,一般水泥运输半径:陆运200公里,水运500公里。

同质化、区域化就生了水泥的最大两个特点;石灰石资源、生产所带来的成本和运输成本就成了行业最大的核心聚焦点。

一般来说水泥的淡旺季取决于气温,因建筑施工主要在室外,太热太冷都无法施工,华东、中南地区二、四季度是旺季,其中四季度是最旺的旺季,赶工一直要到春节前;一季度春节淡季,三季度太热也是淡季。因此,一个很重要的道理是:水泥的产能过剩与否,用全年产能和需求做比较是毫无意义的,要看最旺的旺季的发挥率,因为水泥企业的盈利主要是由旺季决定的。

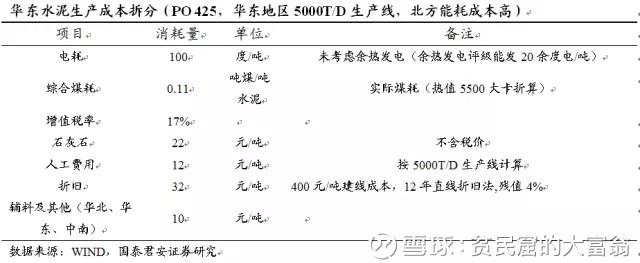

水泥的成本,成本构成决定了水泥随便什么时间都能关停,随便什么时间都能开启,也决定了水泥提升区域集中度——协同提价——提升利润的链条可行。常规的重资产企业,固定成本是大头,可变成本占比低,企业面对淡季只能继续生产,水泥企业却是例外可以再一次进行选择停产而利益最大化,企业因为停产造成的产能利用率下降带来的产品成本上升和企业因为限产带来的售价提高形成的利润提升,两者有一个均衡点,一旦企业在区域市场话语权提高,可以自由把握这个平衡。而对于固定成本占大头的一般重资产企业,限产带来的产品平均成本明显提高,销售端提价有限,两者形成的平衡点太高,企业难以把握。

《巴菲特的护城河》:“以地理位置和特殊性矿产为基础的成本优势具有长期持久性”,海螺两者兼有;同时海螺还具备规模优势。

一直以来,中国的石灰石矿产开发面临着“乱,小,差”等诸多问题。而自2017年以起,全国各地国土资源部门开始加强对水泥用石灰岩资源与砂石资源等非金属矿产资源的环保整治,呈现出“集中开采、规模开采、绿色开采”的开采管理新思路。在生态文明建设意义日渐加强且“稀缺经济”变为“过剩经济”的今天,能判断石灰石资源环保日趋严格的趋势是不可逆的。

石灰石资源的收紧将促使行业集中度的提升,格局进一步改善。国内水泥有望由此迎来行业格局的逐步优化,促使水泥价格趋于平稳,有突出贡献的公司盈利能力将更强且更稳定。在各地石灰石资源环保整治的过程中,砂石骨料资源的收紧是同样是很重要的一部分。综上,石灰石资源不仅价值提升,更为公司能够带来稳固的护城河以及兼并的重大机会。

在环保趋严,资源收紧的环境下,国内有突出贡献的公司的边际竞争优势事实上得到了边际提升。一方面,在过去的10年中,如海螺水泥,中国建材等龙头水泥企业快速积累了大量的矿山采矿权,这些水泥有突出贡献的公司拥有的矿山资源规模大,开采期限长(多为30年),购置成本低,且开采状况好基本不受环保整治的影响,因此在资源价值重估过程中,水泥有突出贡献的公司拥有的资源价值事实上在提升。另一方面,在新资源的争取过程中,由于门槛的提升,水泥有突出贡献的公司也更占优势。

估算目前海螺生产线年的石灰石矿山,总体量约150亿吨,对应2017年海螺水泥资产负债表中矿山开采权约40亿的账面价值,每吨石灰石账面价格仅约为0.3元。

如果以彼得林奇的隐蔽资产型股票概念思考,那么海螺是石灰石矿山储备是一笔巨大隐形资产。石灰石矿山储备150亿吨。假设最高每年开采5亿吨,还可以开采30年。矿山开采权收缩越来越紧。目前石灰石价格行情2016年以前10-30元/吨,十九大后上涨到70-90元/吨。海螺水泥17年报资产负债表非货币性资产中矿山开采权价值39亿,而石灰石矿山储备量为150亿吨,合0.26元/吨。可见海螺水泥矿山资源被大大低估。如果按目前石灰石价格70元/吨估计,海螺水泥的150亿吨矿石应该价值1万亿人民币,是目前海螺水泥总资产1200亿的8.75倍。

水泥行业在资源收紧带来市场出清后,行业竞争格局逐步优化,将促使水泥价格的中枢上升,而波动率降低。

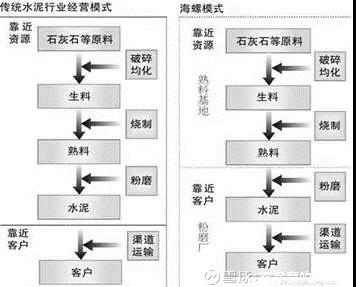

什么是海螺水泥的T型战略呢?在长江沿岸石灰石资源丰富的地区兴建、扩建熟料生产基地(T的竖);在沿海无资源但水泥市场发达的地区低成本收购小水泥厂并改造成水泥粉磨站,就地生产水泥最终产品(T的横)。

海螺水泥的T型战略可以大获成功是有着现实的条件:作为水泥生产主要原材料的石灰石资源,我国渤海湾以南离海岸线km的地区内没有可供大规模开采的石灰石资源;我国水泥需求量最大东南沿海城市带长期作为水泥输入地区;紧邻长三角的安徽省石灰石品质高且储量丰富,并且主要分布在长江沿线KM内,而长江水道是我国成本最低的运输资源。

运输优势,参考行业数据,每吨水泥的公路运输成本约0.5元/公里,水运成本仅0.05元/公里,是陆运的十分之一。

销售费用,通过低成本连接原材料和市场,扩大了销售半径,水泥的吨平均销售费用大大降低。

首创业内余热发电技术,每吨孰料生产节省20度电,工业电价0.5-0.7元/度,吨成本节省10-14元。占比4%。

其他方面,就是产线规模,管理,能耗等,综合来说,海螺水泥比行业生产平均成本低15~20元/吨左右(还没算三项费用,三项费用海螺在24元/吨左右,其余企业在30-50元/吨)。

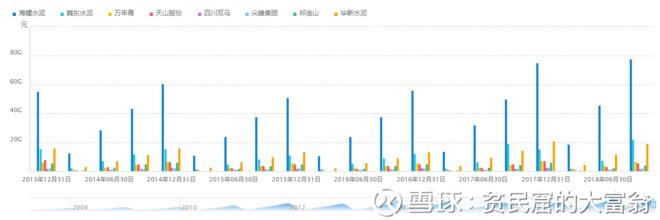

我们看到海螺水泥的毛利率一直处在行业领先位置,从来就没变化,这个长期的根本性的竞争力就是由于生产所带来的成本低形成的。

海螺水泥的净利率完全不像一家周期性企业,多年来稳稳站在行业前列,是因为市场广阔和先进的技术带来的期间费率占比低的效果。

我们结合第一部分的论述同质化、区域化就生了水泥的最大两个特点;石灰石资源、生产所带来的成本和运输成本就成了行业最大的核心聚焦点,海螺水泥得天独厚的地理优势,成功实行T型战略,形成了自己的资源、市场和成本三大优势,注定成为不可挑战的水泥霸主。