【惠誉评论】中国水泥生产商面临的挑战比钢铁和铝生产商更为严峻

惠誉评级表示,中国房地产行业持续低迷将继续令中国的原材料生产商有喜有忧,其中供应收紧对钢铁和铝生产商有帮助,水泥行业则由于更依赖住房和道路建设而面临更加大的压力。

鉴于铁矿石的金额强韧,中国钢铁制造商今年的盈利能力仍然疲软,但惠誉预计2023年第四季度钢铁供应将有小幅下降,这或将推升平均售价并支持盈利能力温和回升,但惠誉仍预计全年盈利能力较上一年将基本持平。

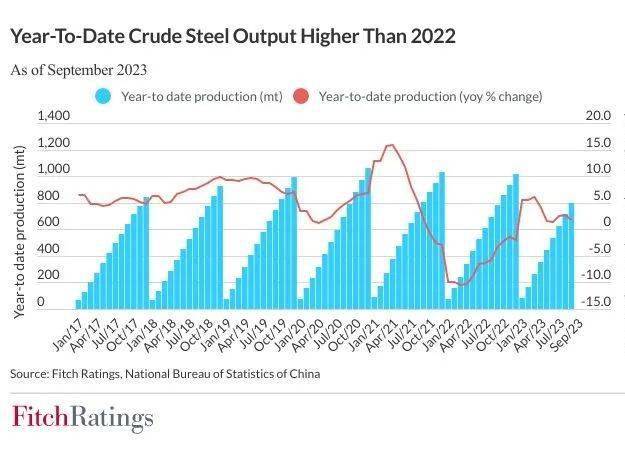

惠誉认为,政府已撤销今年早一点的时候对钢铁生产商提出的削减2023年粗钢年产量的要求,目前允许国内生产商将年产量基本维持在2022年的水平。然而,2023年前九个月粗钢产量同比增长1.7%,这在某种程度上预示着未来三个月将至少平均减产6%,方可维持今年的产量不超去年。

同时,惠誉预计钢铁终端消费需求可经受住房地产市场持续疲软的考验。近年来,随着中国可再次生产的能源发电投资大幅度增长拉动了市场对新型合金钢材料和电工钢基的需求,钢铁企业的业务结构正逐步向制造业和可再次生产的能源领域转型。建筑结构从水泥混凝土向钢结构转型也逐步推动了该市场需求。惠誉估计,中国目前每年在钢结构中使用的金属超过1亿吨,较六七年前的5,000万吨大幅增加。

自今年年初以来,人民币走软亦为钢铁出口带来助益。有新闻媒体报道称,美国与欧盟正在协商达成全球钢铝协议,或对中国出口的钢铁征收新的关税。惠誉预计这不会对中国的钢铁行业产生太大影响,因为美国和欧盟并非中国钢铁的主要出口目的地。

未来一年左右,铝供应或将紧张,从而有可能推高国内平均售价及铝生产商的利润率。2023年8月,中国政府印发《有色金属行业稳增长工作方案》,将2023年和2024年的产量增长目标设定为5%,旨在支持绿色转型目标。铝行业在新能源和环保汽车领域的敞口较高,为行业潜在的需求量开始上涨提供支撑。惠誉认为新方案下的新增供应或不足以完全满足潜在的需求增长。

另一方面,房地产行业的陷落对水泥行业带来了更大的压力;今年年初以来,水泥企业的销量和平均售价双双下滑,对其利润率产生较大影响。部分企业在中国核心市场低迷的情况下继续向海外扩张,导致杠杆率攀升,自由现金流持续为负。2023年9月4日,惠誉将中国西部水泥有限公司(BB-/负面)下调一个子级,并维持其负面展望;强调了由于资本支出激进(主要在经营环境风险较高的其他几个国家),该公司的自由现金流持续为负且业务风险不断攀升。